出来れば買い先行で住み替えしたいと思っている人は多いはず。しかし、現状は、持ち家の住宅ローンの残債が理由で買い先行による住み替えをあきらめている方が多いのではないでしょうか?

[目次]

1.買い先行により発生する住宅ローンの問題

2.住み替えに使う一般的なローン

3.ダブルローンが発生する場合とその回避策

4.買い先行による住み替えでダブルローンを回避する方法のまとめ

1.買い先行により発生する住宅ローンの問題

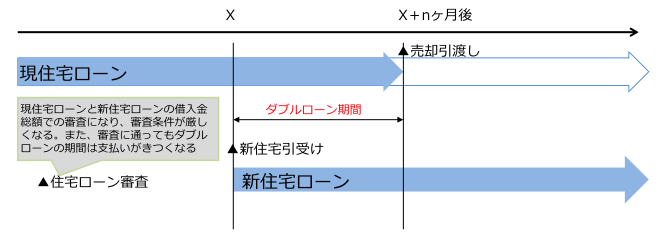

持ち家で住宅ローンを支払っている方が買い先行で住み替え場合、次の2つの点で住み替えを難しくしています。

・新住宅の住宅ローンの審査は一層厳しい

新住宅の住宅ローンを審査する場合、今住宅の住宅ローンの残債と新住宅の住宅ローンでの借り入れを合算した金額で本人の支払い能力の審査が行われるため厳しくなります。これは現住宅ローンを持ち続けることを前提としているためです。

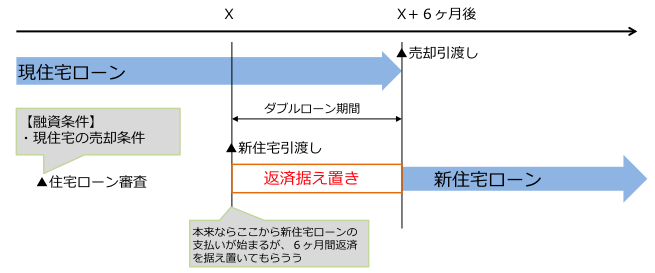

・2つのローン(ダブルローン)を支払う期間が発生

審査が通っても、住み替え後はそれまでの現住宅を売却するまで住宅ローンの支払いに加え、新住宅の住宅ローンの支払いが開始しますので両方のローンを払うことになります。

(図)住み替えに発生するダブル(二重)ローン

2.住み替えに使う一般的なローン

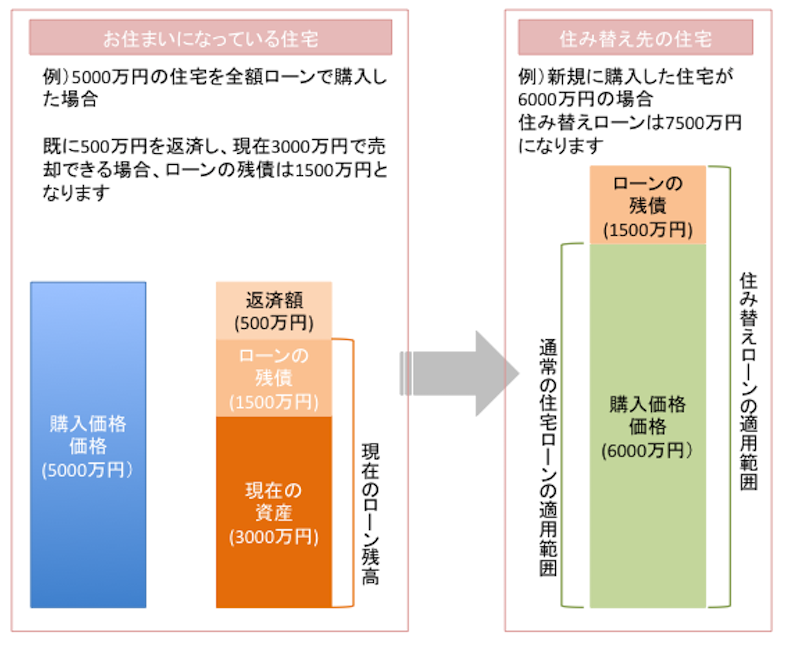

2−1.住み替えローン

住み替えローンは買い先行による住み替えに有効です。現住宅の残債と新住宅の購入代金を合わせた金額で住宅ローンを組むことになりますので、言い換えれば、住宅ローンを2つ組むのではなく、1つにまとめるだけのイメージです。支払い総額を考えると、実質的にはダブルローンと変わりません。

【図解】

例えば、現住宅ローンの残債が4500万円(評価額は3000万円)、新住宅ローンが6000万円として、説明します。

現住宅は3000万円−4000万円=▲1500万円のオーバーローンの状態です。新住宅ローンの審査のときは、6000万円ではなく、このオーバーローンの分も含めた7500万円での審査になります。

(図)住み替えローンの図

住み替えローンは、現住宅の住宅ローンの残債と新住宅の住宅ローンを1つにパッケージしたものであり、実質的にはダブル(二重)ローンと変わりがありません。よって、この方法が使える方は、(返済期間を長くとれることも含む)支払い能力に余力がある方でないと厳しいですね。

2−2.つなぎ融資

2−2−1.つなぎ融資とは

住宅を購入する際に住宅ローンを利用する場合に、住宅ローンの資金が融資実行されるまでの間、短期間だけ借りるローン(つなぐための融資)です。つなぎ融資の特徴は次になります。

・短期融資

・一括返済

・金利が高い

(参考)上手に使いたい、つなぎ融資

2−2−2.住み替えに発生するつなぎ融資

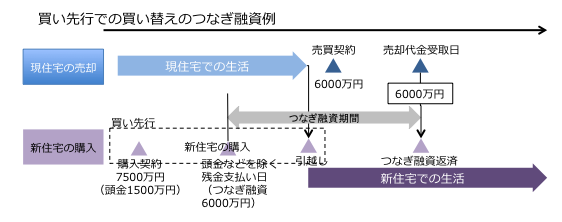

買い先行で住み替えを行う場合につなぎ融資が発生するケースは次になります。

・新住宅の購入資金を現住宅の売却金額で賄う場合、新住宅の残金支払い日から現住宅が売却し、全額を受け取った日の間をつなぎ融資で対応することになります。

【図解】

例えば、現住宅の評価(査定)額は、6000万円。新住宅は、7500万円で、頭金として1500万円を現金で支払い、残りを現持ち家の住宅の売却金額で支払いたい場合、次の新しい住宅の残金支払い日には、現住宅の売却代金が間に合いません。売却代金受け取り日まで、6000万円をつなぎ融資で一時的につなぐことになります。

(図)買い先行での住み替えのつなぎ融資例

2−3.立替払い

住宅ローンではないのですが、仲介不動産の使える売却サービスの中に、東急リバブルの「立替払い制度」があります。専任媒介契約が前提ですが、現住宅の残債を一時的に立て替えるサービスで、これにより抵当権を外し売却をスムーズにする狙いがあります。どこかの金融機関と提携するわけではなく、東急リバブルが立て替えますので、利子は発生しません。嬉しいサービスです。

(参考)査定金額に自信あり、東急リバブルの売却保証

【この方法が使える方】

このサービスはあくまで売却をスムースに進めるための立替払いです。立替金額は査定金額の90%が上限になっています。新住宅を新規の住宅ローンで購入する人もいると思いますが、現住宅の抵当権を外し売却金額で住宅ローンの残債を支払う場合、不動産評価額がローン残高を上回っている方は利用することができます。逆に言えば、オーバーローンの場合には使えず、住み替えローンを使えるかどうかの選択になります。

3.ダブルローンが発生する場合とその回避策

住み替えローンは、現住宅と新住宅の2つのローン(ダブルローン)を1つにまとめることで住み替えを実現する方法です。買い先行による住み替えに効果的ですが、総借入金は増えるため、新住宅に引っ越し後支払い続けることができるか見極める必要があります。現実的には厳しいものと考えられます。

現実的には、つなぎ融資を使う方法ですが、つなぎ融資の利子やその期間の現住宅と新住宅の2つ(ダブル)のローンを支払うことになります。利子以上にダブルローンの支払いが厳しいですね。

そこでそのダブルローンを回避する方法をご紹介します。

ダブルローンを回避するには、2つの対策をとることで買い先行による住み替えが可能となります。

| 回避のポイント | 対策 | 備考 |

| つなぎ融資 | 売却前提で新住宅購入資金の住宅ローンを依頼する |

・高い利子の支払いを回避 |

| ダブルローン | 「支払い据え置き」のできる住宅ローンを活用する | ・現住宅を売却するまでダブルローンを回避 |

(図)ダブルローンの回避方法

4.買い先行による住み替えでダブルローンを回避する方法のまとめ

住宅ローンの残債を抱えていても、買い先行による住み替えをあきらめる必要はありません。まだ可能性は十分にあります。

| ローン種別 | メリット | デメリット |

| 住み替えローン | ・残債が多くても、ローン審査が通れば住み替えやすい |

・審査が厳しい |

| つなぎ融資 | ・一定期間のつなぎのため、住み替えローンよりは審査が通りやすい | ・つなぎ融資期間は金利が高いため、利子負担額が高くなる |

| 売却条件+支払い据え置き | ・売却条件であるため、新住宅ローンは通りやすい ・現住宅のローンを返済してから、新住宅のローンの返済を開始できる |

・据え置き期間は住宅ローンの利子分の負担だけですむ |

新住宅の不動産を購入するときに住宅ローンを使う場合、大手不動産の方が、金融機関と提携し、優遇金利が多く受けられることもありますし、現住宅を売却する際にも、大手不動産であれば、売却をサポートする様々なサービスを受けられます。

(知って得する情報;知っ得情報)

売却条件で新規の住宅ローンを申請し、元本支払い据え置きが出来る住宅ローン商品をご紹介します。次の記事の「4.支払い据え置き付き売却条件での新規住宅ローンを商品として扱っている金融機関」に紹介されています。

https://www.residenceguide.net/住宅ローン利用者でも最良の住み替えを可能に住

【筆者からのオススメサービス】

NTTデータグループが運営するHOME4Uの売却査定(無料)サービスには、実績豊富で安心して頼める不動産会社がたくさん登録されていますので、是非活用してはいかがでしょうか?

私もHOME4Uの売却査定サービスを使いましたが、紹介された不動産会社の営業担当の方は、皆さん迅速で親切に対応していただき、希望金額より高値で売却できました。ありがとうございました。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

| 運営履歴 | 2001年11月~ |

| 公表社数 | 約1300社程度 |

| NTTデータグループが運営し、大手から地域密着企業まで数多く登録。個人情報保護やセキュリティがしっかりしていてとても安心です。これまで数多くのユーザが活用している人気のサイトです。 | |